Fuente: Vincenc Navarro

Este artículo señala que una de las causas reales de los continuos y constantes recortes de gasto público incluyendo el gasto público social que están debilitando enormemente el Estado del Bienestar español es la exigencia de que España pague la deuda a los bancos europeos, y muy en especial, a la banca alemana.

Una de las tesis que se promueven con mayor ahínco en los círculos neoliberales del país es que España entró y permanece en crisis por su excesivo gasto público y falta de disciplina fiscal. De esta tesis se concluye que hay que reducir el gasto público y recuperar la famosa disciplina fiscal, reduciendo el déficit público para alcanzar el nivel exigido por el Pacto de Estabilidad (el 3% del PIB).

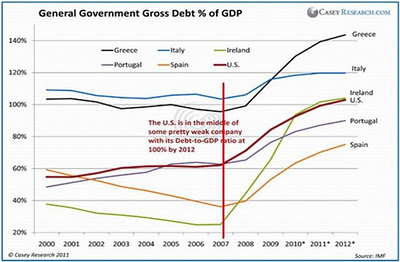

Esta tesis es fácilmente demostrable que carece de credibilidad. El Estado español era, en realidad, el modelo de rectitud ortodoxa neoliberal. Tenía un superávit en las cuentas del Estado en los años 2005, 2006 y 2007, y su deuda pública era de las más bajas de la Eurozona. Durante el periodo 2004-2007, tal deuda pública bajó del 46% al 36%. España no podía ser más modélica desde el punto de vista neoliberal. Los responsables de la política económica y fiscal del Gobierno español recibieron el aplauso de las autoridades europeas que gestionan y dirigen la Eurozona (desde el Consejo Europeo y la Comisión Europea al Banco Central Europeo) y como no, del Fondo Monetario Internacional.

En realidad, la sensación de euforia era tal que el Gobierno socialista español, bajo la presidencia de José Luis Rodríguez Zapatero, decidió bajar los impuestos, identificando tal medida con ser de izquierdas. Su slogan más conocido en aquellos años fue que “bajar los impuestos es de izquierdas”. Esta bajada de impuestos aumentó el déficit estructural del Estado, es decir, el déficit público, que determinan los ingresos y gastos estructurales y no coyunturales. Este aumento del déficit estructural permaneció ocultado o ignorado por el aumento de los ingresos al Estado, resultado de la situación coyuntural provocada por la burbuja inmobiliaria. Ahora bien, cuando esta burbuja explotó, el déficit estructural apareció con toda claridad y contundencia. Los ingresos al Estado bajaron en picado, resultado, en gran parte, de que la estructura fiscal del Estado español depende excesivamente de las rentas del trabajo y muy poco de las rentas del capital. Cuando la actividad económica se colapsó y el desempleo se disparó, los ingresos al Estado bajaron y mucho. De ahí el déficit público del Estado. No tiene nada, nada que ver con el aumento del gasto público, el cual, medido en gasto público por habitante, ha ido bajando, no subiendo. Y los datos así lo muestran. Se están recortando y recortando, y en cambio el déficit público apenas baja y el crecimiento económico está decreciendo. ¿Qué evidencia esperan los círculos neoliberales para poder ver que están profundamente equivocados?

![]()

Por otro lado, un punto clave poco estudiado y con escasa visibilidad mediática es ¿por qué la burbuja inmobiliaria explotó? La causa primordial es que la mayoría del dinero que estaba detrás de la burbuja inmobiliaria procedía de bancos alemanes, franceses, holandeses, belgas, entre otros. En realidad el enorme flujo de dinero (lo que se llama inversión financiera) a España explica que la balanza de pagos (la diferencia entre el capital que entra y el que sale del país) se disparara en aquellos años de burbuja inmobiliaria. El hecho de que la banca europea alimentara a la banca española se debía, como no podría ser de otro modo, a que eran inversiones financieras extraordinariamente beneficiosas. Su rentabilidad era enorme. Pero cuando esta banca europea contaminada por los productos tóxicos procedentes de la banca estadounidense se paralizó, el dinero dejó de venir a España y la burbuja inmobiliaria explotó, creando un agujero en el PIB español equivalente a un 10% de su tamaño. Y todo ello en cuestión de meses.

Ahora España tiene un problema enorme porque debe mucho dinero a los bancos europeos, que no puede pagar. Y los bancos europeos tienen un problema incluso mayor, porque han prestado tanto dinero a España y a los otros países intervenidos (Grecia, Portugal e Irlanda) que si éstos no lo pagan, tienen un problema gravísimo. En realidad, muchos de ellos se colapsarían. Los bancos alemanes habían prestado en 2009 la enorme cantidad de 704.000 millones de euros a los países PIGS (España, Grecia, Irlanda y Portugal), convertidos en GIPSI con la inclusión de Italia. Esta cantidad es muchas veces superior al capital en reserva de la banca alemana. Si estos países no pudieran pagar su deuda, la banca alemana colapsaría. El establishment financiero alemán y su Gobierno, presidido por la Sra. Merkel, es plenamente consciente de este hecho. Y de ahí su énfasis en que el objetivo prioritario de las políticas de austeridad que está imponiendo a aquellos países y de la supuesta “ayuda financiera”a sus bancos, sea el de que la banca alemana recupere el dinero prestado.

El objetivo de los recortes es salvar la banca alemana

Y así nacieron las políticas de recortes. Como bien escribía recientemente nada menos que el editor senior del Financial Times, el Sr. Martin Wolf (25.06.12) el objetivo de estos recortes en España tiene poco que ver con recuperar la economía española y sí con que se pague a los bancos europeos, incluyendo los alemanes, lo que se les debe. Así de claro.

Ahora bien, como las cosas no se pueden decir tan claro, el argumento que se utiliza por los economistas y políticos neoliberales, es que hay que reducir el déficit público para “inspirar confianza a los mercados financieros” de manera tal que éstos vuelvan a prestar dinero a España. Según tal argumento, la desconfianza de los mercados hacia España determina que la prima de riesgo española haya subido tanto, ignorando que el que marca los intereses de la deuda pública no son los mercados, sino el BCE, que es el lobby de la banca, y muy en especial de la banca alemana. El hecho de que el BCE no haya comprado deuda pública española durante más de tres meses es la mayor causa de que la prima de riesgo se haya disparado. Lo que le importa más a la banca alemana (y a su instrumento, el BCE) es que continúe la austeridad, que sigan y se profundicen los recortes por parte del Estado español a fin de que éste y la banca privada a la que el Estado español ha estado subvencionando y ayudando en cantidades exuberantes (más de un 10% del PIB) paguen ahora lo que deben a aquellos bancos europeos, incluyendo los bancos alemanes. Y los famosos 100.000 millones de euros que el Gobierno Rajoy ha solicitado de las autoridades que gobiernan la Eurozona irán destinados a continuar ayudando (todavía más) a los bancos, y todo ello financiado por el ciudadano normal y corriente que paga al Estado y sostiene la deuda pública. En realidad, incluso dirigentes del Gobierno alemán así lo han reconocido. Uno de los consejeros económicos del Gobierno alemán, Peter Böfinger, así lo ha dicho. “Las ayudas a la banca (de los países en dificultades) no tienen que ver con el intento de ayudar a tales países en sus problemas, sino ayudar a nuestros bancos que tienen gran cantidad de deuda de aquellos países” (Chatterjee, Pratap, Bailing Out Germany: The Story Behind The European Financial Crisis).

En realidad, si de verdad tanto el Gobierno Rajoy o el Consejo Europeo desearan ayudar a la economía española, no transferirían estos 100.000 millones a la banca (que no ha estado ofreciendo crédito ni a las familias ni a las medianas y pequeñas empresas), sino a organismos estatales como el Instituto de Crédito Oficial (ICO), con el mandato de ofrecer crédito accesible y razonable (no el que provee la banca hoy) a la ciudadanía y a medianas y pequeñas empresas españolas. Tales transferencias públicas podrían también estimular el establecimiento de bancas públicas (tanto centrales como autonómicas) o cooperativas de crédito que garantizaran la existencia de crédito, uno de los mayores problemas que existe hoy en la España endeudada.

Pero lo que las autoridades europeas desean más que nada es que la banca española y el Estado español paguen a los bancos alemanes, franceses, holandeses, belgas y otros lo que les deben, a fin de -según dicen ellos- recuperar la confianza de los mercados. Pero este argumento asume que existen mercados, lo cual es fácil de demostrar que no ocurre. En un mercado, la responsabilidad de un préstamo fallido es compartida. Es un fallo de la persona o institución que pidió el préstamo, pero lo es también de la persona o institución que ofreció el préstamo. Y esto no está ocurriendo. En esta situación se está penalizando al primero a fin de salvar los intereses del segundo. Esto es lo que está haciendo, entre otros, el Gobierno alemán, que acusa y critica al Estado español por haber permitido la formación de la burbuja inmobiliaria sin citar el papel clave que el Estado alemán y la banca alemana jugaron en el establecimiento y explosión de tal burbuja. No se puede hablar de prestatarios irresponsables sin hablar también de los prestamistas irresponsables. Y el Gobierno alemán está imponiendo las políticas de austeridad para asegurarse de que a la banca alemana irresponsable se le pague la deuda con intereses (que, por cierto, alcanzan niveles estos últimos que cubren varias veces el coste de la deuda en sí). Y así estamos.

Nota de Nonius451, excelente artículo de V. Navarro, que sin embargo se olvida de mencionar que a la situación que él describe se unen los ataques de los especuladores y hedge funds angloamericanos que se hacen ricos mientras exportan la crisis del dólar y de sus propios bancos, provocada por la desregulación y su peor consecuencia, el mercado de derivados.

No hay comentarios:

Publicar un comentario